Налоги в Украине: кому и сколько мы платим

.jpg)

Содержать собственное государство - норма для общества. И в этом деле главное - система законодательства и бюджет. В Украине 80% госбюджета формируется на основе налоговых поступлений. Эти деньги распределяются между рядом направлений, такими как образование, здравоохранение, социальная защита и обеспечение, оборона страны и т.д. А сколько денег от дохода обычного человека ежегодно уходит налоговой Украины?

Госбюджет 2020: как распределяются деньги от налогов

.jpg)

Верховная Рада приняла бюджет 2020. Согласно ему, в этом году система налогов в Украине и другие источники доходов страны принесут государству 1,093 трлн грн. Однако уже сейчас понятно, что на расходы потребуется больше - 1,195 грн (то есть дефицит, предварительно, составляет 102 млрд грн).

Главные статьи расходов бюджета традиционны:

- Развитие дорожной инфраструктуры - 73,7 млрд грн.

- Пенсионный фонд - 173 млрд грн.

- Субсидии - 48 млрд грн.

- Образование - 145,1 млрд грн.

- Здравоохранение - 113,3 грн.

- Охрана и безопасность - 245,8 млрд грн.

- Культура, информационная сфера - 9,2 млрд грн.

- Обслуживание государственного долга - 141,5 млрд грн

Какие виды налогов платят физические лица

.jpg)

Для каждого физического лица, то есть человека, который не имеет собственного бизнеса, законодательством определены два типа налогов - прямые и косвенные. Прямыми налогами называют те, которые взымаются принудительно, и их нельзя избежать. Например:

- подоходный налог;

- военный сбор;

- имущественный налог;

- сбор с наследства и дарения дорогостоящего имущества и пр.

К косвенным налогам относят те, которые включены в стоимость товаров и услуг. Мы платим их каждый раз, когда что-то покупаем.

Прямые регулярные налоги - отчисляются автоматически

Налог с зарплаты: НДФЛ - 18% и ВС - 1,5%. Согласно данным Государственной службы статистики, в 2019 году номинальная средняя заработная плата в Украине до вычета налога на доходы физических лиц и военного сбора составляла 10 500 грн. Итак, минус 2045 грн в месяц - это первая часть отчислений по зарплате, которую украинец не ощущал в собственном бюджете. Стоит отметить, что налог с минимальной зарплаты сотрудника, которая с января 2020 года установлена на уровне 4723 грн, также снимается.

ЕСВ (единый социальный взнос) составляет 22% - вот сколько отчислений платит работодатель ежемесячно по каждому своему сотруднику за свой счет. То есть, нанимая человека на зарплату 10 500 грн, компания сразу рассчитывает по нему расходы в размере 2310 грн в месяц. Не будь ЕСВ - хотя бы часть этих средств могла бы попадать прямо в ваш кошелек, либо же работодатель мог бы нанять на них больше сотрудников. ЕСВ не относится к прямым или косвенным налогам, он принадлежит к группе отчислений, связанных с оплатой труда.

Косвенные налоги - в ежедневных покупках

%20(1).jpg)

НДС 20%. Самую большую долю среди всех поступлений госбюджета составляет налог на добавленную стоимость. Для большинства товаров это 20%. НДС закладывается в цены. Поэтому мы платим его каждый раз, когда что-то покупаем или, например, оплачиваем коммунальные услуги. В пересчете на номинальную среднюю зарплату это 2100 грн в месяц.

А, например, НДС на медицинские услуги и лекарства составляет всего 7%. По статистике, ежемесячная инвестиция украинца в свое здоровье в среднем составляет 500 грн. То есть по этой статье сумма отчислений с его зарплаты составляет не более 2,9 грн в месяц.

За 2019 год в госбюджет поступило 111,682 млрд грн от реализации подакцизных товаров. К ним относятся алкогольные и табачные изделия, а также топливо.

Налоги по депозитам 19,5%. Средняя ставка по банковским депозитам в нацвалюте составляет 15,8% годовых. То есть, теоретически, если человек регулярно в течение года откладывал 20% от зарплаты 10 000 грн и итоговую сумму (24 000 грн) положит на депозит, он мог бы через год забрать 27 792 грн. Однако налоговая служба Украины учредила обязательный процент отчислений из суммы доходов по депозитам. Поэтому после уплаты НДФЛ и ВС итоговая сумма составит 27 053 грн.

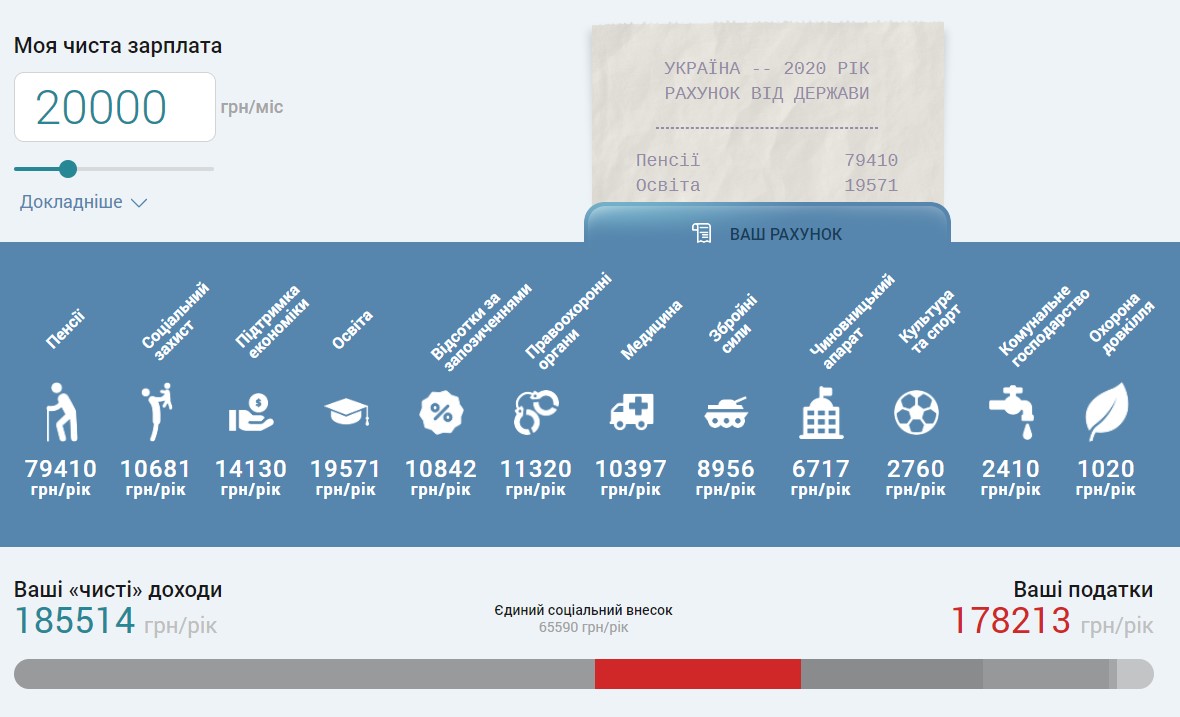

В интернете есть сайты с калькуляторами отчислений с зарплаты. На них можно подсчитать в онлайн-режиме, сколько денег вы регулярно отдаете в госбюджет на уплату налогов. Ниже приведен пример такого расчета по зарплате 20 000 грн. Результат: 178 213 грн - это сумма, которая ежегодно перемещается в виде налогов из бюджета работающего украинца в государственную казну.

Пример соотношения налоговых отчислений к доходам

Компенсация подоходного налога

.jpg)

Есть способ компенсировать часть налоговых отчислений с заработной платы, а именно НДФЛ. При этом нужно быть официально трудоустроенным, поскольку скидка является возвратом налога, уплаченного из официальной зарплаты сотрудника.

В перечень расходов, по которым можно получить налоговый возврат, входят:

- получение образования по контракту;

- проценты по ипотеке;

- долгосрочные договоры страхования жизни;

- договоры негосударственного пенсионного обеспечения и пр.

Так, чтобы посчитать размер возврата по учебе, нужно: сумму ежемесячного платежа умножить на 10 месяцев (обучение в течение года). Из полученного числа высчитать 18% - это и будет возврат за год.

Компенсировать часть суммы процентов по кредиту на жилье можно лишь в случае, если заемщик в нем прописан. Если кредит оформлялся на квартиру в строящемся доме, человек получает право на возврат (в т.ч. за предыдущие годы оплаты) в первый же год после регистрации. Такой налоговой скидкой можно пользоваться до 10 лет. Компенсацию по второму кредиту на жилье можно получить только после полной выплаты предыдущего займа. Также стоит учитывать, что скидка предоставляется на площадь до 100 м².

Также можно претендовать на компенсацию части расходов по страхованию и процента по пенсионным отчислениям в негосударственные фонды, банковские пенсионные счета, платежи по долгосрочному страхованию жизни и пр. Размер суммы возврата фиксирован - 403,92 грн в месяц.

Новые налоги - 2020

.jpg)

Государство ежегодно корректирует систему денежных поступлений в бюджет страны, и новые налоги в Украине появляются регулярно. Так, в январе парламент принял во втором чтении проект закона о внесении изменений в Налоговый кодекс. Он предусматривает новшества и для физических лиц - то есть людей, которые не ведут коммерческой деятельности.

К примеру, к основным видам налогов проект прибавил отчисление при продаже автомобиля. За третью проданную за год машину человек обязан уплатить 18% от стоимости транспортного средства. При этом к автомобилю приравниваются мопед и прицеп.

То же самое, согласно законопроекту, произойдет с недвижимостью. 18% НДФЛ и 1,5% военного сбора будут уплачиваться в случае трех сделок в течение года. Но платить эти налоги не придется, если продажа происходит до получения прав собственности. К примеру, в ситуации с перекупщиками: помещение покупается в строящемся доме и вскоре перепродается новому собственнику.

Мы платим много или мало?

.jpg)

Минимум 40% доходов работающего украинца уходит в счет уплаты налогов, даже при скромных затратах. На первый взгляд - это много. Но чтобы уменьшить данную цифру, государству, помимо других шагов, нужно исключить возможность неофициального трудоустройства. Ведь налог по зарплате касается только "белых" доходов. Когда это произойдет, не только налоговая нагрузка на работающих граждан сравнится. Увеличатся финансовые поступления в бюджет страны, в результате чего у государства появится больше возможностей для поднятия в Украине уровня жизни. Вероятно, что после этого и ставки некоторых налогов пойдут на снижение.

Стоит отметить, что чем лучше развита экономика страны, тем больше в ней доля прямых налогов. И наоборот упор на косвенные налоги дается в менее развитых государствах. Так, в Украине НДС (основной косвенный налог) составляет 20%, но это не самая большая цифра в Европе. К примеру, те же 20% платят в Австрии, Болгарии, Великобритании, Франции. Больше всего отдают в счет НДС в Венгрии (27%), а также в Дании и Швеции (25%). Самый низкий показатель этого налога у Люксембурга - 15%, а в Испании, Эстонии и на Мальте он составляет 18%.

Будем надеяться, что благодаря грамотным реформам и контролю со стороны правительства со временем в системе налогообложения в Украине будет уменьшаться доля косвенных платежей. Это означало бы как минимум снижение цен на товары и услуги для потребителей. А пока, если вам вдруг понадобятся деньги на покупки или, к примеру, на ремонт, на свадьбу, отпуск либо просто на подарок, вы можете мгновенно получить их в moneyveo. Сервис работает круглосуточно и не ограничивает пользователей во времени. 8 минут - и он перечислит вам сумму до 30 000 грн прямо на карту. А первый кредит - всего под 0,01% в день!