Податки в Україні: кому і скільки ми платимо

.jpg)

Утримувати власну державу - норма для суспільства. У цій справі головне - система законодавства і бюджет. В Україні 80% держбюджету формується на основі податкових надходжень. Ці гроші розподіляються між рядом напрямів, такими як освіта, охорона здоров'я, соціальний захист і забезпечення, оборона країни і т.д. А скільки грошей від доходу звичайної людини щороку надходить до податкової України?

Держбюджет 2020: як розподіляються гроші від податків

.jpg)

Верховна Рада прийняла бюджет 2020. Згідно з ним, у цьому році система податків в Україні та інші джерела доходів країни принесуть державі 1,093 трлн грн. Проте вже зараз зрозуміло, що на витрати потрібно більше - 1,195 грн (тобто дефіцит, попередньо, становить 102 млрд грн).

Головні статті витрат бюджету традиційні:

- Розвиток дорожньої інфраструктури - 73,7 млрд грн.

- Пенсійний фонд - 173 млрд грн.

- Субсидії - 48 млрд грн.

- Освіта - 145,1 млрд грн.

- Охорона здоров'я - 113,3 грн.

- Охорона і безпека - 245,8 млрд грн.

- Культура, інформаційна сфера - 9,2 млрд грн.

- Обслуговування державного боргу - 141,5 млрд грн

Які види податків сплачують фізичні особи

.jpg)

Для кожної фізичної особи, тобто людини, яка не має власного бізнесу, законодавством визначені два типи податків - прямі і непрямі. Прямими називають ті, які стягуються примусово, і їх не можна уникнути. Наприклад:

- податок на прибуток;

- військовий збір;

- майновий податок;

- збір зі спадщини і дарування дорогого майна та ін.

До непрямих податків відносять ті, які включені до вартості товарів і послуг. Ми сплачуємо їх щоразу, коли щось купуємо.

Прямі регулярні податки - відраховуються автоматично

Податок із зарплати: ПДФО - 18% і ВЗ - 1,5%. Згідно з даними Державної служби статистики, у 2019 році номінальна середня заробітна плата в Україні до вирахування податку на доходи фізичних осіб і військового збору становила 10 500 грн. Отже, мінус 2045 грн на місяць - це перша частина відрахувань із зарплати, яку українець не відчуває у власному бюджеті. Варто зазначити, що податок з мінімальної зарплати співробітника, яка з січня 2020 року встановлена на рівні 4723 грн, також стягується.

ЄСВ (єдиний соціальний внесок) складає 22% - ось скільки відрахувань здійснює роботодавець щомісяця по кожному своєму співробітникові за власний рахунок. Тобто, наймаючи людину на зарплату 10 500 грн, компанія одразу розраховує за неї витрати у розмірі 2310 грн на місяць. Не було б ЄСВ - хоча б частина цих коштів могла потрапляти до вашого гаманця, або ж роботодавець міг би найняти на них більше співробітників. ЄСВ не належить до прямих або непрямих податків, він належить до групи відрахувань, пов'язаних з оплатою праці.

Непрямі податки - у щоденних покупках

%20(1).jpg)

ПДВ 20%. Найбільшу частку серед усіх надходжень держбюджету становить податок на додану вартість. Для більшості товарів це 20%. ПДВ закладається в ціни. Тому ми сплачуємо його щоразу, коли щось купуємо чи, наприклад, оплачуємо комунальні послуги. У перерахунку на номінальну середню зарплату це 2100 грн на місяць.

А, наприклад, ПДВ на медичні послуги і ліки становить усього 7%. За статистикою, щомісячна інвестиція українця у своє здоров'я в середньому становить 500 грн. Тобто за цією статтею сума відрахувань із його зарплати становить не більше 2,9 грн на місяць.

За 2019 рік до держбюджету надійшло 111,682 млрд грн від реалізації підакцизних товарів. До них належать алкогольні та тютюнові вироби, а також паливо.

Податки на депозити 19,5%. Середня ставка за банківськими депозитами у нацвалюті становить 15,8% річних. Тобто, теоретично, якщо людина регулярно протягом року відкладала 20% від зарплати 10 000 грн і підсумкову суму (24 000 грн), покладе на депозит, вона могла б через рік забрати 27 792 грн. Але податкова служба України заснувала обов'язковий процент відрахувань із суми доходів за депозитами. Тому після сплати ПДФО і ВЗ підсумкова сума складе 27 053 грн.

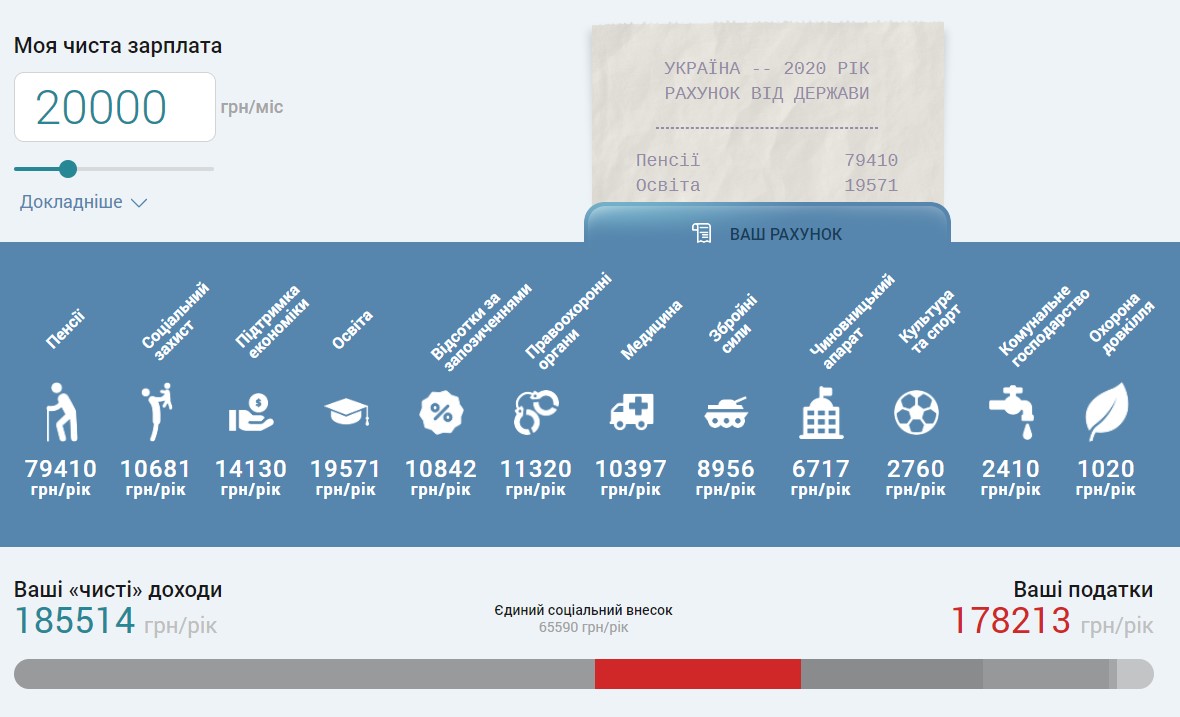

В інтернеті є сайти з калькуляторами відрахувань із зарплати. За їх допомогою можна підрахувати в онлайн-режимі, скільки грошей ви регулярно віддаєте до держбюджету на сплату податків. Нижче наведено приклад такого розрахунку із зарплати 20 000 грн. Результат: 178 213 грн - це сума, яка щороку переміщується у вигляді податків із бюджету працюючого українця до державної казни.

Приклад співвідношення податкових відрахувань до доходів

Компенсація прибуткового податку

.jpg)

Є спосіб компенсувати частину податкових відрахувань із заробітної плати, а саме ПДФО. При цьому потрібно бути офіційно працевлаштованим, оскільки знижка є поверненням податку, сплаченого з офіційної зарплати співробітника.

До переліку витрат, за якими можна отримати податкове повернення, належать:

- отримання освіти за контрактом;

- проценти за іпотекою;

- довгострокові договори страхування життя;

- договори недержавного пенсійного забезпечення та ін.

Так, щоб порахувати розмір повернення за навчання, потрібно: суму щомісячного платежу помножити на 10 місяців (навчання протягом року). З отриманого числа вирахувати 18% - це і буде повернення за рік.

Компенсувати частину суми відсотків за кредитом на житло можна лише у разі, якщо позичальник у ньому прописаний. Якщо кредит оформлювався на квартиру на стадії будування, людина отримує право на повернення (у т.ч. за попередні роки оплати) у перший же рік після реєстрації. Такою податковою знижкою можна користуватися до 10 років. Компенсацію за другим кредитом на житло можна отримати тільки після повної сплати попередньої позики. Також варто враховувати, що знижка надається на площу до 100 м².

Можна претендувати і на компенсацію частини витрат за страхуванням та проценти за пенсійними відрахуваннями до недержавних фондів, банківських пенсійних рахунків, платежів із довгострокового страхування життя тощо. Розмір суми повернення фіксований - 403,92 грн на місяць.

Нові податки - 2020

.jpg)

Держава щороку коригує систему грошових надходжень до бюджету країни, і нові податки в Україні з'являються регулярно. Так, у січні парламент прийняв у другому читанні проєкт закону про внесення змін до Податкового кодексу. Він передбачає нововведення і для фізичних осіб - тобто людей, які не ведуть комерційної діяльності.

Наприклад, до основних видів податків проєкт додав відрахування під час продажу автомобіля. За третю продану за рік машину треба сплатити 18% від вартості транспортного засобу. При цьому до автомобіля прирівнюються мопед і причіп.

Те ж саме, згідно із законопроєктом, відбудеться з нерухомістю. 18% ПДФО і 1,5% військового збору будуть сплачуватися в разі трьох угод протягом року. Але платити ці податки не доведеться, якщо продаж відбудеться до отримання прав власності. Наприклад, у ситуації з перекупниками: приміщення купується у споруджуваному будинку і незабаром перепродається новому власнику.

Ми платимо багато чи мало?

.jpg)

Мінімум 40% доходів працюючого українця йде в рахунок сплати податків, навіть за скромних витрат. На перший погляд - забагато. Але щоб зменшити цю цифру, державі, крім інших кроків, потрібно виключити можливість неофіційного працевлаштування. Адже податок із зарплати стосується тільки "білих" доходів. Коли це станеться, не тільки податкове навантаження на працюючих громадян зрівняється. Збільшаться фінансові надходження до бюджету країни, в результаті чого у держави з'явиться більше можливостей для підняття в Україні рівня життя. Ймовірно, що після цього і ставки деяких податків підуть на зниження.

Варто відзначити, що чим краще розвинена економіка країни, тим більша у ній частка прямих податків. І навпаки перевага непрямим податкам надається у менш розвинених державах. Так, в Україні ПДВ (основний непрямий податок) становить 20%, але це не найбільша цифра в Європі. Наприклад, ті ж 20% сплачують в Австрії, Болгарії, Великобританії, Франції. Найбільше віддають у рахунок ПДВ в Угорщині (27%), а також у Данії та Швеції (25%). Найнижчий показник цього податку в Люксембурзі - 15%, а в Іспанії, Естонії та на Мальті він становить 18%.

Сподіватимемося, що завдяки грамотним реформам і контролю з боку уряду з часом у системі оподаткування в Україні буде зменшуватися частка непрямих платежів. Це означало б як мінімум зниження цін на товари і послуги для споживачів. А поки, якщо вам раптом знадобляться гроші на покупки або, наприклад, на ремонт, весілля, відпустку чи просто на подарунок, ви можете миттєво отримати їх у moneyveo. Сервіс працює цілодобово і не обмежує користувачів у часі. 8 хвилин - і він перерахує вам суму до 30 000 грн просто на картку. А перший кредит - лише під 0,01% на день!